Regulacje w zakresie rynku zakładów online w Polsce – raport

Na zlecenie Remote Gambling Association konsultanci ekonomiczni firmy Roland Berger sporządzili raport analizujący rynek gier i zakładów online w Polsce oraz możliwości wynikające z dwóch reżimów podatkowych: podatku obrotowego oraz podatku od przychodów operatorów brutto. Raport wyraźnie wskazuje, że scenariusz oparty na opodatkowaniu przychodów operatorów przyczyniłby się do skuteczniejszego osiągnięcia celów wyznaczonych przez rząd w porównaniu do obecnego systemu, m.in. poprzez zapewnienie wyższego poziomu kierowania użytkowników do regulowanej lokalnie oferty, wyższych wpływów do budżetu państwa, większej ochrony użytkowników.

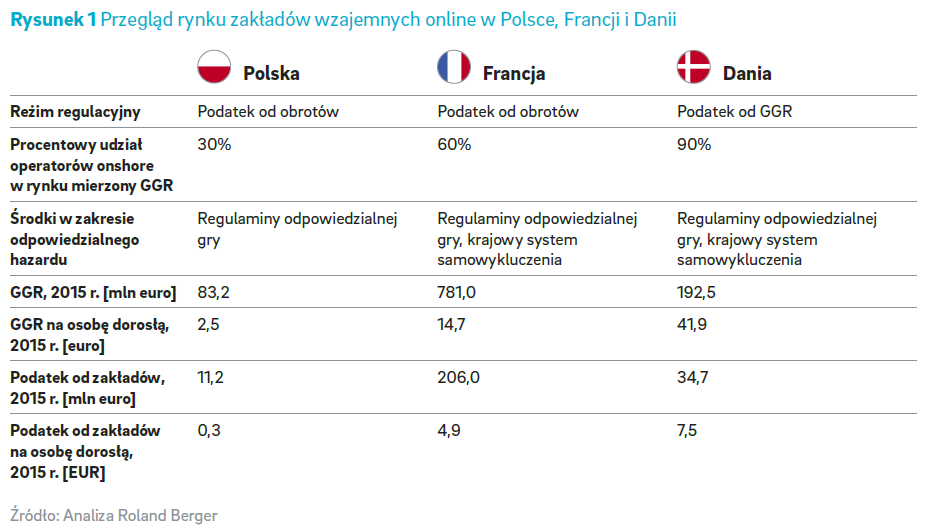

Polski rynek zakładów wzajemnych online jest słabiej rozwinięty niż rynki w Europie Zachodniej, ale także w porównaniu do rynków Europy Środkowej. Wartość wskaźnika Gross Gaming Revenue (przychód operatora brutto, GGR) z zakładów wzajemnych (tj. przychód obliczany jako suma stawek minus suma zwrotów polskich klientów generowany na stronach internetowych licencjonowanych jak i nielicencjonowanych operatorów działających w Polsce) na osobę dorosłą wyniosła w Polsce 2,5 euro w 2015 roku, co jest zdecydowanie niższym wynikiem zarówno w porównaniu do krajów o bardziej liberalnych systemach regulacyjnych, takich jak Wielka Brytania (40,3 euro), Dania (41,9 euro) i Czechy (20,1 euro), jak również krajów o restrykcyjnych przepisach w tym zakresie, takich jak Francja (17,3 euro). Ponadto zdecydowana większość zakładów bukmacherskich stawiana jest u nielicencjonowanych lokalnie operatorów (offshore), a nie u lokalnie licencjonowanych usługodawców (onshore). Procent rynku należący do operatorów onshore, który ilustruje udział licencjonowanych operatorów w rynku, mierzony od obrotów w zakładach wzajemnych (suma stawek), to skromne 10%, podczas gdy mierzony za pomocą GGR jest szacowany na poziomie 30% (operatorzy onshore osiągają wyższe marże) w porównaniu do ok. 95% dla Wielkiej Brytanii i ok. 90% dla Danii.

Badanie uczestników rynku hazardowego online wskazuje, że najlepsze kursy i najwyższe premie dla klientów stanowią kluczowe czynniki przy wyborze usług operatorów zakładów wzajemnych. Pomimo sponsoringowych i promocyjnych ograniczeń dla operatorów offshore polscy gracze zdają sobie sprawę z istniejących alternatyw dla licencjonowanych operatorów onshore i są w stanie porównać kursy, zwroty i wygrane za pomocą stron internetowych porównujących kursy. Sposób wdrożenia 12% podatku od obrotów w Polsce – polegający na bezpośrednim odjęciu 12% od stawek graczy, a zatem zmniejszający podstawę do której stosowane są kursy – skutkuje znacznie niższymi zwrotami (łączna wypłacona graczowi kwota), oraz znacznie niższymi wygranymi (zwrot minus stawka) dla polskiego konsumenta. Dla typowych zakładów po kursie 1,60, 2,00 i 4,00, wygrana na nielicencjonowanych lokalnie stronach (.com) wyniesie odpowiednio 47%, 32% i 19% więcej niż na licencjonowanych lokalnie stronach. Powyższe bardzo duże różnice w możliwych wygranych stanowią główny czynnik dla konsumentów, którzy przede wszystkim poszukują lepszej wartości. Ponadto operatorzy offshore wypadają lepiej pod względem szeregu istotnych czynników związanych z łatwości korzystania ze strony internetowej, takich jak rejestracja i deponowanie pieniędzy.

Pobierz pełny raport „Regulacje w zakresie rynku zakładów wzajemnych online w Polsce”